大学を卒業して新社会人として歩み出すとき、多くの若者が直面するのが「奨学金返済」という現実です。毎月の給与から返済に充てる金額は、生活費や貯蓄のバランスを大きく左右します。

制度の仕組みを理解し、支援策や返済方法を工夫することで、将来への不安を軽減できます。本記事では、新卒が知っておくべき奨学金返済の実態と解決策について詳しく解説します。

新卒が抱える奨学金返済の悩みとは?

奨学金返済の現状と社会人の負担

日本学生支援機構が2022(令和4)年に行った「令和4年度学生生活調査結果」によると、何らかの奨学金を受給していると回答した学生は55.0%と半数以上であることが明らかになりました。

また、労働者福祉中央協議会が2024(令和6)年に行った「高等教育費や奨学金負担に関するアンケート調査」によると、日本奨学生支援機構の奨学金利用者のうち、7割が今後の奨学金返済に不安を感じていることが明らかになりました。

返済総額は数百万円にのぼることもあり、生活費や家賃の中で大きな比重を占めています。新卒の収入は限られているため、日常の支出を圧迫しやすく、精神的な不安にもつながりやすいのが現実です。

新卒の平均的な月々の返済額

中央労福協が2022(令和4)年に行った「奨学金や教育費負担に関するアンケート報告書」によると、新卒の奨学金返済額は月の返済額は平均15,226円であることがわかりました。一見少額に見えますが、初任給の中から家賃・食費・交通費を引いた残りから支払うと負担感は大きいです。

また、複数の借入をしている場合や、有利子の奨学金を利用している場合はさらに金額が増えることもあります。無理のない返済計画を立てることが重要です。

奨学金制度の種類とその違い

貸与奨学金には大きく分けて「第一種(無利子)」と「第二種(有利子)」があります。第一種は学力や収入基準を満たす必要がありますが、利息が発生しないため返済総額を抑えられます。一方、第二種は利用しやすい反面、年利0.1〜0.3%程度の利息がつきます。制度を正しく理解しておくことで、返済の優先度や繰上げ返済の判断がしやすくなります。

奨学金返済に関する支援制度の概要

奨学金返還支援制度とは?

奨学金返還支援制度とは、企業や自治体が社員や住民の奨学金返済を金銭的にサポートする仕組みです。たとえば、企業が給与の一部を肩代わりするケースや、自治体が若者の定住促進のために補助を行うケースがあります。こうした制度を活用することで、返済期間を短縮でき、生活の安定に大きく役立ちます。

企業が導入する奨学金返済支援制度

近年は人材確保の一環として、企業が奨学金返済を支援する動きが広がっています。入社後数年間、会社が一定額を負担する仕組みや、特定の資格取得と連動して補助を受けられる制度もあります。

奨学金返済支援制度を取り入れている会社に入社することで、奨学金を抱える人は返済負担を軽減することが可能です。また、企業側も人材確保や企業イメージの向上が期待できます。

本制度を利用する場合、企業ごとに条件が異なるため、就職活動の際には福利厚生の一環として確認しておくことが重要です。

奨学金返済支援制度の条件と申請方法

支援制度を利用するには、就職先や自治体の要件を満たす必要があります。たとえば、対象地域に一定期間住むことや、特定の職種で働くことが条件になる場合があります。申請には証明書類や返済計画書が必要になることもあるため、早めに確認して準備を進めることが重要です。

奨学金返済を軽減する方法

奨学金減額の選択肢について

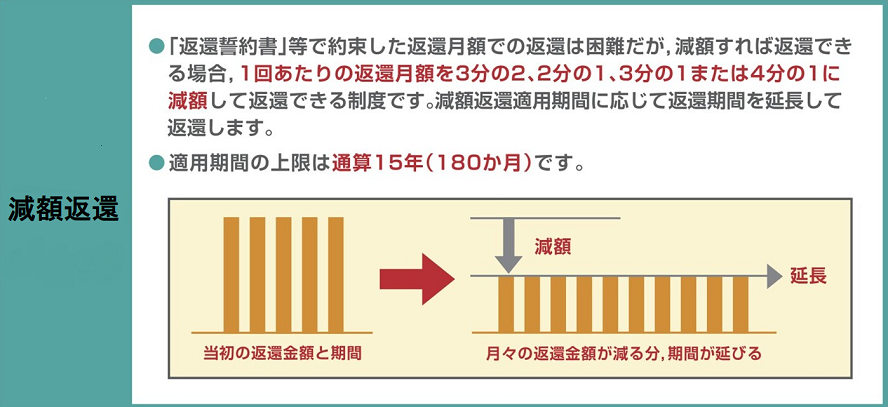

返済が厳しいときは、月々の返済額を減額できる制度があります。返済期間は延びますが、毎月の負担を軽減できるため、生活の安定を優先する人に有効です。特に収入が少ない新卒時代は、無理に返済額を高く設定せず、減額制度を活用することで精神的な余裕を持つことができます。

繰り上げ返済のメリットとデメリット

余裕がある場合は繰り上げ返済も有効です。利息がつく第二種奨学金では、返済総額を抑える効果があります。ただし、貯金を減らしすぎると生活防衛資金が不足し、予期せぬ支出に対応できなくなるリスクがあります。生活費や緊急資金を確保した上で、無理のない範囲で行うことが大切です。

特例猶予制度の活用

失業や収入減少などで返済が難しくなった場合、一定期間返済を猶予できる特例制度があります。この制度を利用することで、延滞を避け、延滞状況などが個人信用情報機関に登録されることを防げます。ただし、猶予中も利息が発生する場合があるため、長期的な利用は避け、状況が改善したら早めに返済を再開することが望ましいです。

筆者の奨学金返済計画

筆者は貸与型の第二種(有利子)で奨学金を借りたため、総額220万円もの借金を抱えています。現在アルバイト代で貯めた貯金は150万円で、これからアルバイトを頑張って2026年3月までに100万円稼ぐ気持ちでいるので、社会人生活が始まる際の貯金は約250万円になる想定です。

250万円が貯まったら繰上げ返済しようと考えていたのですが、生活防衛資金(病気や失業に備えるためのお金)がなくなってしまうため、1年目のボーナスが入ったのちに、全額繰上げ返済するかどうかを検討しようと考えています。

まとめ

ここまで、新卒が抱える奨学金の悩みや企業の奨学金返還支援制度についてお伝えしてきました。奨学金返済に不安を抱えている方は、以下の3点を心に留め、スムーズに奨学金の返済が行えるようにしましょう。

奨学金は将来への投資でもあり、計画的に返済することで経済的な自立につながります。また、早めに返済戦略を立てることで、将来のライフプランを明確に描き未来を見据えた準備が可能になるため、安心感を得られます。

②制度や支援の活用法を再確認

返済に困難を感じた場合でも、支援制度や猶予制度があることを覚えておきましょう。利用できる制度を把握し、積極的に活用することで返済負担を軽減します。自分に合った選択をすることが大切です。

③自分に合った返済プランを見つける

奨学金返済は長期にわたるため、自分に合った計画を持つことが必要です。収入やライフスタイルに応じて返済プランを調整し、無理なく続けられる形を探しましょう。計画的な返済は、未来への安心と自由を確実に広げていきます。

奨学金返済に不安を抱えている方は、ぜひ本記事を参考にしてみてください。

コメント